发布日期:2024-12-17 15:32 点击次数:102

一、前言

宝信软件随着大盘一波脉冲后,股价回落后一直处于震荡区间。

二、财报数据分析

1.营收与利润

三季度营收:97.57亿,同比增长10.65%,单季度同比下降4.04%。

净利润:19.3亿,同比增长3.15%,单季度同比下降15.51%。

分析:二季度业绩呈现增收更增利的局面,然而三季度单季度出现了营收和净利双降,净利下降幅度更大。

2.毛利率与净利率

分析:毛利率和净利率呈现一定的规律性,每年的四季度最低。2024年Q3无论是净利率还是毛利率环比基本持平。其毛利率好于同期水平,这一点需要留意。

3.费用分析

管理费用:同比下降22.48%。

销售费用:同比下降10.11%

研发费用:同比下降7.44%。

分析:2023年开始公司,进行了明显降本增效。2024Q3,我们看到了费用比例和研发比例翘头向上。之前半年报分析也提到公司,降幅最大的是工资薪酬。我在想年报发布时,要看看公司研发人员人数是否发生了变化,比如人数重新增加。

我对宝信软件的信用减值与毛利做了下。每年基本上都有超过1%毛利被信用减值掉。2023Q4毛利提高,但信用减值比例有所下降。至少从侧面表明公司的应收款转好。

公司其他收益,同比下降了40.55%,绝对值上少了0.6亿。这一块主要是与公司日常经营活动相关的政府补助。这么来看,政府补助这一块减少了。

4.应收账款与存货

应收账款:同比19.2%,应收款环比在持续走高。考虑到公司目前的营收增速明显放缓,如果应收款信用减值较多,会直接影响公司的净利水平。不过,2024Q3,这个信用减值的趋势有趋缓的迹象。

存货:同比下降17.39%。大头主要是合同履约成本 ,与期初相比下降蛮多。

5.净现比

分析:公司的合同负债同比下降18.65%。这2年,合同负债呈现环比下降的趋势。2024年Q3,环比有所好转,但这个好转力度偏弱,需要继续观察后续季度。

如果公司服务关联企业客户,经营改善,对其来说,也是利好。

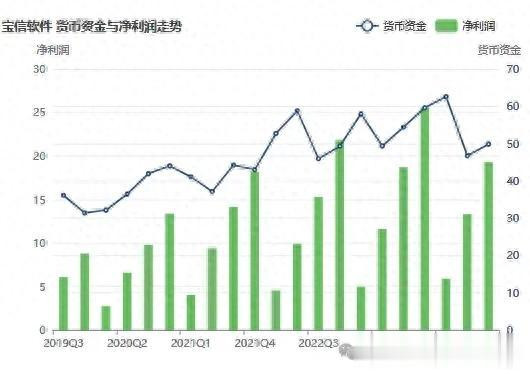

公司的货币资金49.84亿,同比下降了8.4 %,并且有少量的短期借款。公司目前的现金流状况良好。这2年的公司的货币资金要远好于同期。

三、总结

行业影响:作为宝钢控股的子公司,关联企业业绩不佳,对其业务影响还是蛮大。当宝钢等业绩复苏的时候,宝信的业务营收也会随着得到较大的改善。

股东方面:2024Q3,股东数出现了大幅的上涨。我想有可能是9月底的一波行情,不少人加仓了宝信软件。前十股东中,新进一家保险公司,沪深300指数基金。社保和华泰沪深300都进行了加仓,减仓最为明显的是北上资金。

未来关注点:关注毛利率是否持续改善,关联企业的业绩情况,关注信用减值和应收款情况。

【文/观察者网 刘程辉】美国《华尔街日报》12月18日独家报道披露,美国政府正以所谓“构成国家安全风险”为由,对中国科技公司、路由器制造商TP-Link展开调查,可能会在明年禁止在美国销...

【文/观察者网 刘程辉】美国《华尔街日报》12月18日独家报道披露,美国政府正...

#健康科普# 【#容易水肿可能和两个习惯有关#】人体之所以会出现水肿,简单来...

IT之家 12 月 19 日消息,微信近期迎来了多项功能更新,比如双人语音通话支持...

娃哈哈集团公司员工班车结束运营,以后可能再也看不到了! 娃哈哈国货老品...